緊急情報

現在、情報はありません。

ここから本文です。

県税の課税免除及び不均一課税

Q 県内の一定の区域に生産設備等を新設又は増設した場合、県税について優遇措置を受けられると聞いたのですが

A

以下の区域内に一定の要件を満たす生産設備を新設又は増設した場合、新増設した事業所を営む個人又は法人の事業税(直接対象となる事業に当たっている人数に相当する分のみ3年間適用されます。)及び新増設した家屋とその敷地に係る不動産取得税(直接対象となる事業の用に供する部分)が課税されない、又は通常の税率より低い税率で課税されるものです。

なお、過疎地域内に限り、資本金の額等が5,000万円以下の法人及び個人については、生産設備の新増設に該当しない場合であっても、取得等(注)に該当すれば、課税免除の対象となります。

(注)取得等とは、取得又は製作若しくは建設をいい、建物及びその附属設備にあっては改修(増築、改築、修繕又は模様替えをいう。)のための工事による取得又は建設を含みます。

過疎地域 [課税免除]

| 対象となる区域 |

輪島市、珠洲市、白山市(旧吉野谷村、旧鳥越村、旧白峰村)、志賀町、七尾市、穴水町、能登町、加賀市(旧山中町)、羽咋市、宝達志水町、中能登町 (市町村計画に記載された産業振興促進区域内に限る) |

|

|---|---|---|

| 対象となる税目 | 個人事業税、法人事業税及び不動産取得税 | |

| 対象となる事業 |

製造業、農林水産物等販売業、旅館業(下宿営業を除く)、情報サービス業等 (市町村計画に記載された業種に限る) |

|

| 要件 |

製造業、旅館業にあっては、生産設備等の減価償却資産の取得価額(※圧縮記帳の適用を受けたものがあるときは、その圧縮記帳後の金額が取得価額となります)の合計額が次の金額以上であり、青色申告事業者であること

農林水産物等販売業、情報サービス業等にあっては、生産設備等の減価償却資産の取得価額の合計額が500万円以上であり、青色申告事業者であること 畜産業、水産業にあっては自家労働力によって事業を行った日数が3分の1を超え2分の1以下であること |

|

|

適用期間及び 課税免除額 |

製造業、農林水産物等販売業、旅館業、情報サービス業等にあっては、次の税額について課税免除します。 | |

| 個人事業税 | 生産設備を事業の用に供した日の属する年から3年間 取得等をした部分に係る個人事業税額 |

|

| 法人事業税 | 生産設備を事業の用に供した日の属する事業年度から3年以内に終了する各事業年度 取得等をした部分(資本金の額等が5,000万円超である法人は新増設部分)に係る法人事業税額 |

|

| 不動産取得税 | 不動産取得税課税時に適用 建物及びその敷地のうち直接事業の用に供する部分に係る不動産取得税額 |

|

| 畜産業、水産業にあっては、要件を満たした年から5年間(要件を満たした年に限る)、個人事業税額の全額が課税免除額となります。 | ||

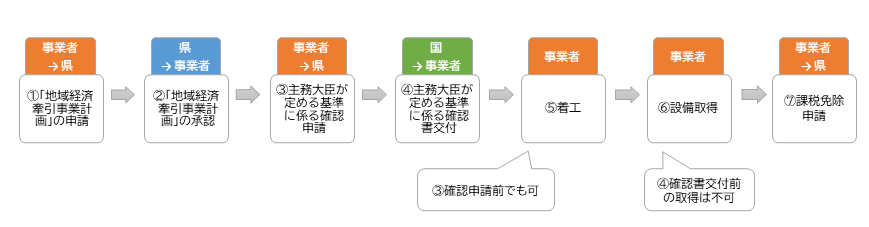

地域経済牽引事業促進地域 [課税免除]

| 対象となる区域 | 県内19市町(自然環境の保全等の観点から不適切な山村地域等を除く) (適用期限:令和10年3月31日) |

|---|---|

| 対象となる税目 | 不動産取得税 |

| 対象となる事業 | 県の基本計画に沿った地域経済牽引事業 |

| 要件 |

県から承認を得た地域経済牽引事業計画に従って、令和10年3月31日までに対象事業のための施設を設置した青色申告事業者であり、当該施設の用に供する家屋又は構築物を構成する減価償却資産及びその敷地である土地の取得価額(※地域経済牽引事業促進地域については、圧縮記帳の適用があった場合であっても、圧縮記帳前の金額が取得価額となります)の合計額が1億円(農林水産漁業関連業種の場合は5千万円)を超えていること また、下記について国に確認を受けていること

|

| 適用期間及び 課税免除額 |

不動産取得税課税時に適用 建物及びその敷地である土地のうち対象事業の用に供する部分に係る不動産取得税額 |

半島振興対策実施地域 [不均一課税]

| 対象となる区域 | かほく市、津幡町、内灘町 (適用期限:令和9年3月31日) |

|

|---|---|---|

| 対象となる税目 | 個人事業税、法人事業税及び不動産取得税 | |

| 対象となる事業 | 製造業、旅館業(下宿営業を除く)、情報サービス業等、農林水産物等販売業 | |

| 要件 |

生産設備等の減価償却資産の取得価額(※圧縮記帳の適用を受けたものがあるときは、その圧縮記帳後の金額が取得価額となります)の合計額が500万円以上であり、青色申告事業者であること (製造業及び旅館業にあっては、資本金の額等が1,000万円超5,000万円以下の法人にあっては1,000万円以上、資本金の額等が5,000万円超の法人にあっては2,000万円以上) |

|

|

適用期間及び |

個人事業税 | 生産設備を事業の用に供した日の属する年から3年間 新増設部分に係る個人事業税額の10分の1を事業税額として課税します。 |

| 法人事業税 | 生産設備を事業の用に供した日の属する事業年度から3年以内に終了する各事業年度 新増設部分に係る法人事業税額の10分の1を事業税額として課税します。 |

|

| 不動産取得税 | 不動産取得税課税時に適用 建物及びその敷地のうち直接事業の用に供する部分に相当する不動産取得税額の10分の1を不動産取得税額として課税します。 |

|

原子力発電施設等立地地域 [不均一課税]

| 対象となる区域 | 七尾市、羽咋市、志賀町、宝達志水町、中能登町 (適用期限:令和9年3月31日) |

|

|---|---|---|

| 対象となる税目 | 個人事業税、法人事業税及び不動産取得税 | |

| 対象となる事業 | 製造業、道路貨物運送業、倉庫業、こん包業、卸売業 | |

| 要件 | 生産設備等の減価償却資産の取得価額(※圧縮記帳の適用を受けたものがあるときは、その圧縮記帳後の金額が取得価額となります)の合計額が2,700万円を超えており、青色申告事業者であること(道路貨物運送業、倉庫業、こん包業、卸売業については、これに加えて、増加雇用者が15人を超えることが必要) | |

| 適用期間及び 不均一課税額 |

個人事業税 |

生産設備を事業の用に供した日の属する年から3年間

|

| 法人事業税 |

生産設備を事業の用に供した日の属する事業年度年から3年以内に終了する各事業年度

|

|

| 不動産取得税 | 不動産取得税課税時に適用 建物及びその敷地のうち直接事業の用に供する部分に相当する不動産取得税額の10分の1を不動産取得税額として課税します。 |

|

地方活力向上地域(本社機能移転) [課税免除又は不均一課税]

| 対象となる区域 | 県内19市町(認定地域再生計画に記載されている地域に限る) (適用期限:令和8年3月31日) |

||

|---|---|---|---|

| 対象となる税目 | 移転型 (東京23区からの移転に限る) |

個人事業税、法人事業税及び不動産取得税 | |

| 拡充型 | 不動産取得税 | ||

| 対象となる事業 | 全事業 | ||

| 要件 | 令和8年3月31日までに県の認定を受けた地方活力向上地域特定業務施設整備計画に従って、認定を受けた日の翌日から2年以内に下記の特定業務施設の用に供する減価償却資産の取得価額(※圧縮記帳の適用を受けたものがあるときは、その圧縮記帳後の金額が取得価額となります)の合計額が3,800万円(中小企業者等は1,900万円)以上であること | ||

| 特定業務施設 |

・事務所 (人材育成) |

||

| 適用期間及び課税免除額、不均一課税額 | 個人事業税 (移転型のみ) |

減価償却資産を事業の用に供した日の属する年から3年間 新増設部分に係る個人事業税額を免除します。 |

|

| 法人事業税 (移転型のみ) |

減価償却資産を事業の用に供した日の属する事業年度から3年以内に終了する各事業年度 新増設部分に係る法人事業税額を免除します。 |

||

| 不動産取得税 | 移転型 | 不動産取得税課税時に適用 建物及びその敷地のうち特定業務施設及び当該特定業務施設に係る特定業務児童福祉施設の用に供する部分に相当する不動産取得税額を免除します。 |

|

| 拡充型 | 不動産取得税課税時に適用 建物及びその敷地のうち特定業務施設及び当該特定業務施設に係る特定業務児童福祉施設の用に供する部分に相当する不動産取得税額の10分の1を不動産取得税額として課税します。 |

||

お問い合わせ先

個人事業税に関すること

|

事務所・事業所の所在地 |

所管する事務所 |

|---|---|

|

加賀市、小松市、能美市、川北町、 |

金沢県税事務所 課税課 〒920-8585 金沢市幸町12番1号 案内図 |

|

宝達志水町、羽咋市、中能登町、七尾市、 志賀町、穴水町、輪島市、能登町、珠洲市 |

中能登総合事務所 税務課 〒926-0852 七尾市小島町二部33 案内図 |

法人事業税に関すること

|

所管する事務所(県内全域) |

|---|

|

金沢県税事務所 課税課 〒920-8585 金沢市幸町12番1号 案内図 |

不動産取得税に関すること

|

取得した物件の所在地 |

所管する事務所 |

|---|---|

|

加賀市、小松市、能美市、川北町、 |

金沢県税事務所 不動産取得税課 〒920-8585 金沢市幸町12番1号 案内図 |

|

宝達志水町、羽咋市、中能登町、七尾市、 志賀町、穴水町、輪島市、能登町、珠洲市 |

中能登総合事務所 税務課 〒926-0852 七尾市小島町二部33 案内図 |

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

同じ分類から探す