緊急情報

現在、情報はありません。

ホーム > しごと・産業 > 企業誘致・国際展開・港湾利用 > 企業誘致 > 県税の課税特例

ここから本文です。

県税の課税特例

指定地域ごとに、以下のとおり課税の特例措置が設けられています。

地域再生計画の区域(地域再生法)

移転型(東京都23区内企業の本件への拠点移転)

|

税目 |

特例の内容 |

適用要件 |

|---|---|---|

|

事業税 |

課税免除(3カ年度) |

(1)認定を受けた計画に従って事業のための施設を設置した者 |

|

不動産取得税 |

課税免除 |

拡充型(東京都23区外企業や県内企業の拠点拡充)

|

税目 |

特例の内容 |

適用要件 |

|---|---|---|

|

不動産取得税 |

不均一課税 (税率) |

(1)認定を受けた計画に従って事業のための施設を設置した者 |

地域経済牽引事業促進地域 (地域経済牽引事業の促進による地域の成長発展の基盤強化に関する法律)

|

税目 |

特例の内容 |

適用要件 |

|---|---|---|

|

不動産取得税 |

対象不動産のみ課税免除 |

(1)承認地域経済牽引事業計画に従って対象事業のための施設を設置した者 |

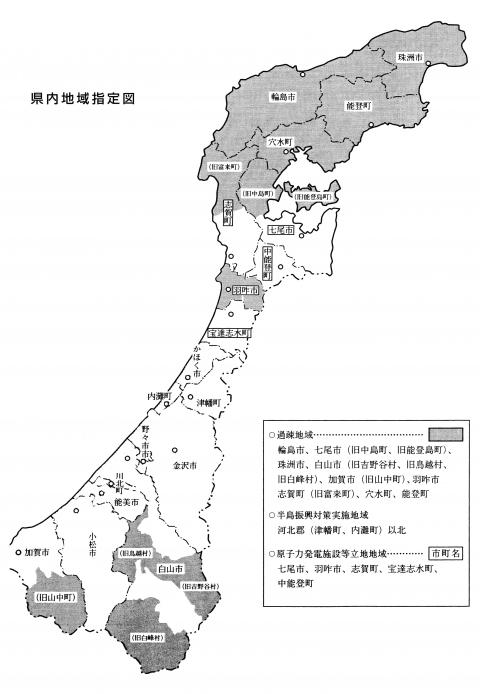

過疎地域(過疎地域自立促進特別措置法)

|

税目 |

特例の内容 |

適用要件 |

|---|---|---|

|

事業税 |

課税免除(3カ年度) |

(1) 製造の事業等の用に供する設備を新設又は増設した者(その他畜産業、水産業、薪炭製造業を行う個人を含む) |

|

不動産取得税 |

対象不動産のみ課税免除 |

半島振興対策実施地域(半島振興法)

|

税目 |

特例の内容 |

適用要件 |

|---|---|---|

|

事業税 |

不均一課税(3カ年度) |

(1)製造の事業又は旅館業(下宿営業を除く)の用に供する設備を新設又は増設した者 |

|

不動産取得税 |

不均一課税 (税率) |

原子力発電施設等立地地域(原子力発電施設等立地地域の振興に関する特別措置法)

|

税目 |

特例の内容 |

適用要件 |

|---|---|---|

|

事業税 |

不均一課税(3カ年度) (通常税率 ×1年目 1/2 |

(1)製造の事業等の用に供する設備を新設又は増設した者 |

|

不動産取得税 |

不均一課税 (税率) |

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

同じ分類から探す