緊急情報

現在、情報はありません。

ここから本文です。

ふるさと納税はこんな仕組みです

「ふるさと納税」とは、新たな税を納めることではなく、出身地など応援したい自治体に「寄附」をすることです。

自治体に2千円を超える寄附をすると、所得税及びお住まいの自治体の住民税が一定の限度額まで軽減されます。

なお、住所地以外の県・市町村だけでなく、住所地の県・市町村に寄附をした場合でも、同様に控除が受けられます。

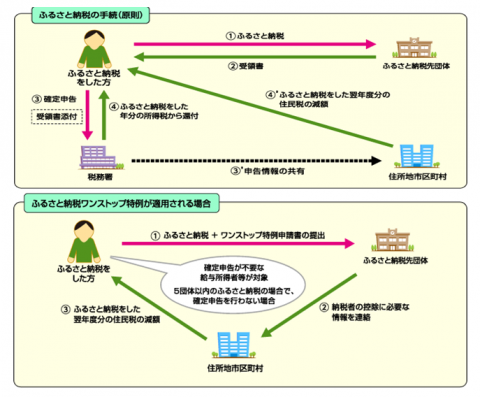

ふるさと納税による税金の控除について

ふるさと納税とは、自分の選んだ自治体に寄附(ふるさと納税)を行った場合に、寄附額のうち2,000円を越える部分について、所得税と住民税から原則として全額が控除される制度です(一定の上限があります。)。

税金の控除を受けるには、こちらから送付する寄附金の受領を証明する書類などを添えて、最寄りの税務署で所得税の確定申告をしていただく必要があります。

全額控除されるふるさと納税額(ふるさと納税の年間上限額)の目安については、総務省ふるさと納税ポータルサイト(外部リンク)をご参照ください。

ワンストップ特例制度

ふるさと納税された方のうち一定の条件を満たした方が「寄附金税額控除に係る申告特例申請書」を寄附先の自治体に提出することで、寄附者様がお住まいの市区町村に納税情報が提供され、翌年度の個人住民税が控除(減額)される制度です。

確定申告をされる場合は所得税と個人住民税から控除(減額)されますが、ワンストップ特例制度の場合は、所得税の控除相当額分を含めた額を個人住民税からまとめて控除(減額)されることとなります。

ふるさとチョイスのオンラインワンストップ申請

https://www.furusato-tax.jp/feature/a/onestop_online_choicecompletetype

ワンストップ特例制度の対象

次の条件を両方とも満たす方に限られます。

- 地方税法附則第7条第1項(第8項)に規定する申告特例対象寄附者であること。

確定申告をする必要がない給与所得者や年金所得者などです。確定申告を行う必要がある自営業者や、医療費控除等で確定申告する方は対象となりません。 - 地方税法附則第7条第2項(第9項)に規定する要件に該当する者であること。

その年にふるさと納税をされる自治体の数が5団体以内であると見込まれること(1団体に複数回寄附した場合であっても、納税先団体のカウントは1団体となります)

ワンストップ特例申請の手続き

書面で申請する場合、以下の必要書類を石川県へ提出いただく必要があります。

「さとふる(外部リンク)」や「ふるさとチョイス(外部リンク)」等の寄附受付サイトから寄附された場合、マイナンバーカードとスマートフォンがあれば、書類送付不要のオンライン申請も可能です。

提出書類

- 寄附⾦税額控除に係る申告特例申請書 兼 添付台紙(PDF:801KB)

※ 記入例(PDF:1,402KB) - 個人番号確認の書類並びに本人確認の書類(添付台紙(PDF:801KB)に貼り付けて提出してください。)

平成28年1月1日から、マイナンバー制度(社会保障・税番号制度)の導入により、寄附金控除の特例の申請をする場合、申請書への個人番号(マイナンバー)の記載が必要となりました。

これに伴い、申請書等をご提出いただく際は、個人番号確認と本人確認ができる書類の写しをあわせてご送付いただきますようお願いいたします。(同⼀年中に石川県へ複数回寄附をされた場合は、個人番号確認の書類並びに本人確認の書類は2回目以降提出不要です。寄附⾦税額控除に係る申告特例申請書のみご提出ください。)

(個人番号確認と身元確認ができる書類の写しの例)

- マイナンバーカード(両面)の写し

- 個人番号が記載された住民票の写し + 運転免許証(両面)の写し

※ご提出いただいた書類の写しは、「行政手続きにおける特定の個人を識別するための番号の利用等に関する法律」により規定された用途にのみ使用させていただきます。

ワンストップ特例の申請期限

「ワンストップ特例申請書」及び「申請事項変更届出書」は、寄附した年の翌年1月10日まで(必着)にご提出ください。

申請後に申請内容に変更があった場合

申請後に申請内容に変更があった場合は、「申告特例申請事項変更届出書」の提出が必要になります。

変更届出書様式に必要事項をご記入のうえ、寄附した年の翌年1月10日まで(必着)にご提出ください。

尚、変更後の住所等が確認出来る書類も変更届出書と一緒にご送付くださるようお願いいたします。

提出書類

- 申告特例申請事項変更届出書(PDF:106KB)

※ 記入例(PDF:138KB) - 本人確認の書類(異動後の住民票、運転免許証(両面)の写しなど)

ワンストップ特例申請に際しての注意事項など

- 寄附金税額控除に係る申告特例申請書(ワンストップ特例申請書)の提出期限は、寄附した年の翌年1月10日まで(必着)となります。

- 封書での申請に際しては、簡易書留などの記録が付く送付方法を推奨します。(普通郵便等での申請未達は責任を負いかねます。)

- ワンストップ特例申請書は、寄附をされる度に提出が必要です。

- ワンストップ特例制度の利⽤の有無に関わらず、寄附受納証明書は送付いたします。後から確定申告が必要になる場合がありますので、⼤切に保管してください。

- ワンストップ特例を申請された方が確定申告をした場合、ワンストップ特例の適用がなくなります。そのため、確定申告をする際は、ワンストップ特例を申請した寄附金についても改めて申告する必要がありますのでご注意ください。

その他

確定申告については、国税庁のウェブサイトをご確認ください。

また、確定申告や寄附金控除制度に関するご質問等は、国税庁・最寄りの税務署へお問い合わせください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

同じ分類から探す